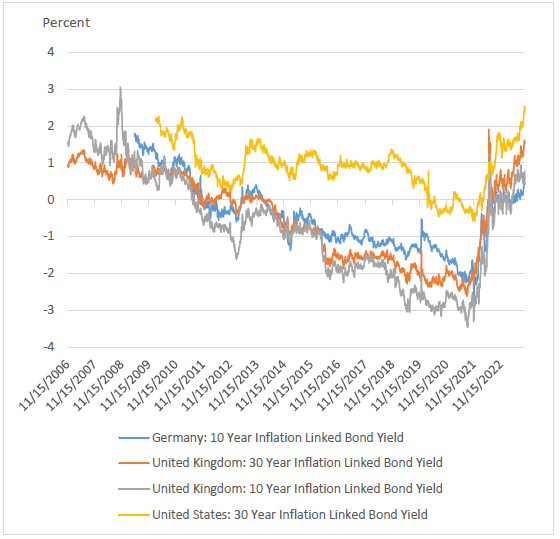

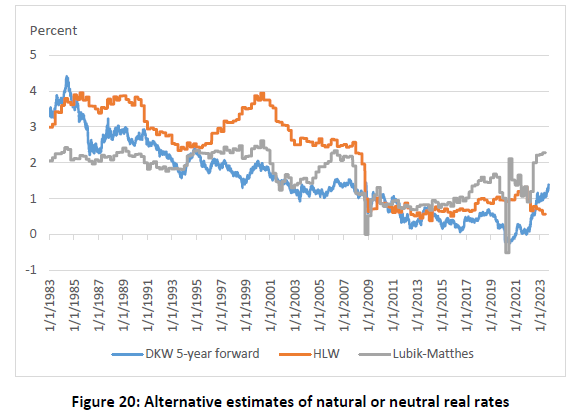

خوب، حداقل علاقه واقعی. در حالی که در سالهای پس از همهگیری COVID-19 شاهد افزایش نرخهای بهره اسمی بودهایم، در بلندمدت نرخهای بهره واقعی (یعنی تعدیل تورم) در حال کاهش هستند. یک مقاله کاری NBER توسط Obstfeld (2023) شواهد قانع کننده ای از این روند ارائه می دهد. نرخ بهره واقعی فعلی احتمالاً در محدوده 1٪ -2٪ است. دلایل این روند عبارتند از: “تغییرهای جمعیتی، رشد بهره وری کمتر، قدرت بازار شرکت ها، و تقاضای امن دارایی نسبت به عرضه.” برخی از گرافیک های نشان دهنده این روند در زیر آمده است.

یکی از دلایلی که چرا این امر برای اقتصاد سلامت اهمیت دارد این است که بسیاری از تحلیلهای اثربخشی هزینه شامل نرخ تنزیل میشوند که سود و هزینههای سلامت آینده را نسبت به دستاوردهای سلامت و هزینههایی که در حال حاضر به وجود میآیند کاهش میدهد. اغلب، این نرخ تنزیل با نرخ بهره واقعی در اقتصاد مرتبط است. اگر نرخ بهره واقعی در حال کاهش است، آیا نرخ تنزیل مورد استفاده برای مدل های مقرون به صرفه و ارزیابی ارزش به طور کلی نیز باید کاهش یابد؟ یکی اینطور فکر می کند

می توانید مقاله را کامل بخوانید اینجا.