این عنوان مقاله ای از کاسکالدی-گارسیا و همکاران است. (2023) در مجله ادبیات اقتصادی. من برخی از یافته های کلیدی را در زیر خلاصه می کنم.

تعاریف:

- خطر: در موقعیت هایی اعمال می شود که در آن نتیجه برای تصمیم گیرندگان ناشناخته است، اما توزیع احتمال حاکم بر نتیجه مشخص است.

- نوسان. نوسانات که اغلب مترادف با ریسک استفاده میشود، معیاری آماری از تغییرات در نتایج مشاهدهشده است.

- عدم قطعیت. با هر دو یک نتیجه ناشناخته مشخص می شود و یک توزیع احتمال ناشناخته

به تفاوت اصلی بین ریسک و عدم اطمینان توجه کنید. مقاله با استناد به Caballero 2010 اشاره می کند:

هنگامی که نمایندگان متوجه می شوند که مفروضات آنها در مورد ریسک دیگر معتبر نیست و شرایط عدم اطمینان اعمال می شود، ترس آنها از ضررهای غیرمنتظره می تواند بازارهای مالی را ویران کند.

در زیر چهار روش مختلف برای اندازهگیری عدم قطعیت را خلاصه میکنم: (i) مبتنی بر اخبار، (ب) مبتنی بر نظرسنجی، (iii) مبتنی بر دارایی، و (IV) اقتصادسنجی.

اقدامات مبتنی بر اخبار

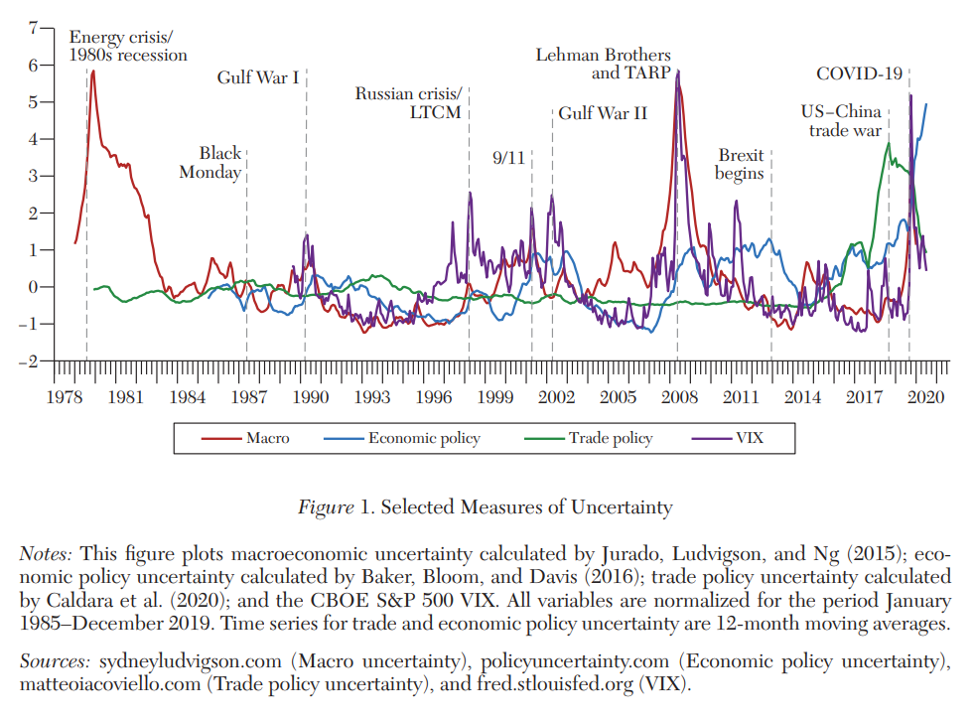

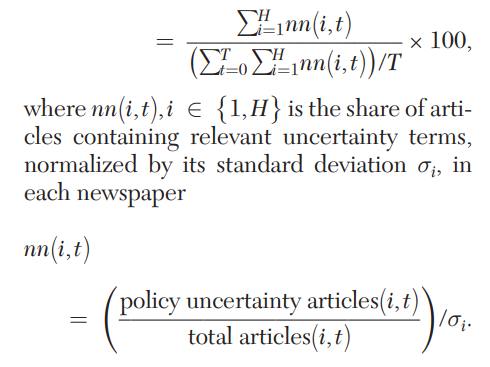

این رویکرد از ذکر انواع مختلف ریسک و روزنامه ها و سایر رسانه ها به عنوان معیار کمی عدم قطعیت استفاده می کند. به عنوان مثال می توان به شاخص عدم قطعیت سیاست اقتصادی (EPU) که توسط بیکر، بلوم و دیویس (2016)، شاخص عدم قطعیت سیاست پولی (MPU) توسط هاستد، راجرز و سان (2020) و شاخص عدم قطعیت سیاست های تجاری (TPU) توسعه یافت، اشاره کرد. توسط کالدارا و همکاران (2020). آهیر، بلوم و فورسری (2022) یک شاخص عدم قطعیت جهانی (WUI) ایجاد کردند که میانگین وزنی شاخصهای عدم قطعیت در سطح کشور براساس تولید ناخالص داخلی است.

مقاله بیکر، بلوم و دیوید که از جذابیت خاصی برخوردار بود، با جستجوی مقالاتی که در مورد افزایش EPU و همچنین عباراتی مانند «مراقبت های بهداشتی»، «Medicaid»، «Medicare»، «بیمه سلامت» بحث می کنند، «…یک فهرست EPU مراقبت های بهداشتی ایجاد کردند. ، “قانون مراقبت مقرون به صرفه” و “اصلاح بیمه پزشکی”.

این رویکرد مفید است زیرا میتواند به ریسکهای آینده – بهویژه ژئوپلیتیک – نگاه کند، اما احتمالاً نسبت به درک سردبیری در شرکتهای رسانهای بزرگ تعصب دارد. علاوه بر این، علیت ممکن است مشکل ساز باشد زیرا پیشنهاد ریسک بیشتر (یا کمتر) در نهادهای رسانه ای اصلی ممکن است بر ادراک عمومی تأثیر بگذارد.

رویکرد مبتنی بر نظرسنجی

این رویکرد از افراد میخواهد تا انواع سناریوهای مختلف را در نظر بگیرند و احتمال مرتبط با هر کدام را قرار دهند. سپس می توان عدم قطعیت را بر اساس انحراف معیار پاسخ ها در نظرسنجی اندازه گیری کرد. معیارهای پیشین معمولاً از پاسخ دهندگان در مورد پیش بینی های نقطه ای (مثلاً میانگین انتظار) رویدادهای آینده (مثلاً تورم، تولید ناخالص داخلی، رشد فروش) در یک دوره زمانی آینده سؤال می کنند. تجمیع پاسخهای فردی امکان تخمین اندازهگیری پراکندگی بین پاسخدهندگان را در رابطه با پیشبینی نقطه فراهم میکند. این عدم قطعیت بین افراد را محاسبه می کند. سایر نظرسنجی ها همچنین از افراد در مورد احتمال وقوع رویدادهای خاص سؤال می کنند و بنابراین می توانند در عدم اطمینان فردی نیز قرار گیرند. اندازهگیریهای قبلی عدم قطعیت، انحرافهای انتشار دادههای اقتصادی اخیر را از انتظارات اجماع مقایسه کردند.

مانند تمام معیارهای عدم قطعیت، اینها هم مزایا و هم معایب دارند.

«… اقدامات مبتنی بر نظرسنجی امکان دقت در مورد بخشی که عدم قطعیت در آن قرار دارد (به عنوان مثال، شرکتها، خانوارها، یا معاملهگران)، معیارهای اقتصادی (مانند اشتغال، هزینهها، سیاست)، و افقی که عدم قطعیت بر آن حاکم است را میدهد. با این حال، این معیارها معمولاً در فرکانس کمتری در دسترس هستند و بنابراین احتمالاً نسبت به اقدامات مبتنی بر اخبار یا بازار، کهنه هستند.

رویکردهای اقتصادسنجی

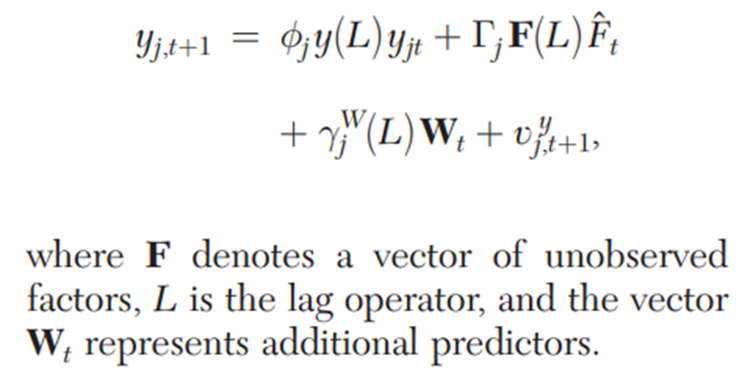

رویکردهای اقتصادسنجی از تکنیکهای برآورد دادهها استفاده میکنند و عدم قطعیت را با عدم پیشبینیپذیری فعالیت کل یکسان میدانند. یکی از معیارهای عدم قطعیت، ارزش در معرض خطر (VaR) است که به عنوان آستانه ای تعریف می شود که احتمال اینکه یک نتیجه خاص از این آستانه تجاوز نکند، برابر با یک سطح مطلوب است. احتمالات اغلب بر اساس رگرسیون های کمی محاسبه می شوند. به طور کلی تر:

در مقایسه با معیارهای جایگزین عدم قطعیت، معیارهای مبتنی بر اقتصاد این مزیت را دارند که مستقیماً مبتنی بر استنتاج آماری هستند و توسط آن هدایت میشوند، و «تصویر بزرگ» را به همان معنای معیارهای مبتنی بر اخبار منعکس میکنند. با این حال، معیارهای مبتنی بر اقتصاد سنجی در فرکانسهای پایینتر در دسترس هستند و ممکن است زمانی که بر روی دادههای بازنگری شده قبلی در مقابل دادههای زمان واقعی تخمین زده میشوند، به طور قابل توجهی متفاوت باشند. مدل پیش بینی تقویت شده به شرح زیر است:

اقدامات مبتنی بر دارایی

نوسانات تاریخی در بازده دارایی ها و نرخ های بهره یکی از راه های اندازه گیری است. معیارهای مبتنی بر دارایی تمایل دارند دیدگاه شرکتکنندگان در بازار را که فعالانه در یک بازار دارایی خاص معامله میکنند، منعکس کند و بنابراین ممکن است تنها بر اساس ریسکی که بر آن دارایی خاص تأثیر میگذارد، قیمتگذاری شود.

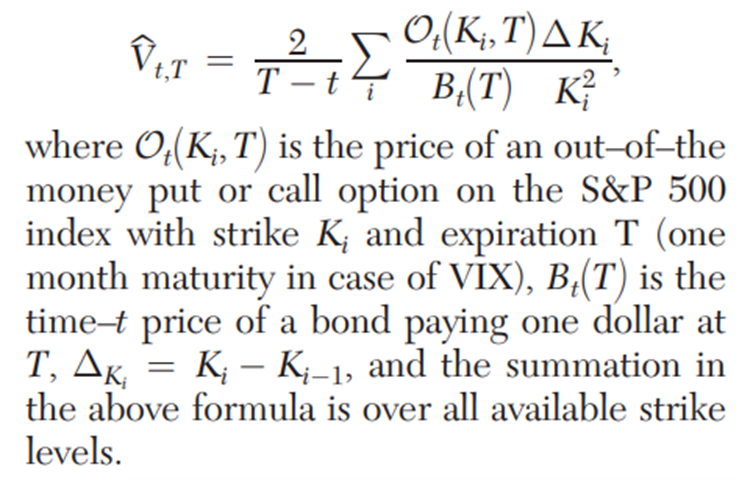

یکی از معیارهای عدم قطعیت که به طور گسترده مورد استفاده قرار می گیرد، VIX، شاخص نوسان هیئت مدیره بورس گزینه های شیکاگو (CBOE) است، شاخصی که با استفاده از گزینه های شاخص سهام محاسبه می شود و انتظارات شرکت کنندگان در بازار برای نوسانات شاخص S&P 500 در 30 روز آینده را اندازه گیری می کند.

فرمول VIX به شرح زیر است:

معیار دیگر نوسانات واقعی (RV) است که به عنوان مجموع مقیاس شده بازده روزانه تعریف می شود. RV به عنوان یک بهبود نسبت به هتروسکداستیسیته شرطی خودبازگشت عمومی (GARCH) در نظر گرفته می شود. از آنجایی که معیارهای مبتنی بر دارایی اغلب دارای حجم نمونه بزرگی هستند و اغلب اندازهگیری میشوند، میتوان لحظههای مرتبه بالاتر را نیز به آسانی ثبت کرد (مانند چولگی و کشیدگی).

نتیجه

مقاله مروری متأسفانه به سلامت اهمیت زیادی نمی دهد – به جز اینکه چگونه COVID-19 بر اقتصاد جهانی و EPU مراقبت های بهداشتی توسط بیکر و همکاران تأثیر گذاشته است – اما با این وجود یک نمای کلی سالم از معیارهای مرتبط با خطر ارائه می دهد. این رویکردهای تجربی برای اندازهگیری ریسک با استفاده از منابع مختلف (اخبار، نظرسنجیها، رویکردهای اقتصادسنجی، و قیمت داراییها) – میتوانند به آسانی برای اهداف مراقبتهای بهداشتی، بهویژه اقدامات مبتنی بر اخبار و نظرسنجی، سازگار شوند.